Web株主通信

- IR情報

- Web株主通信

トップメッセージ

株主の皆様には、日頃より格別のご高配を賜り、誠にありがとうございます。

ここに第81期(2023年4月1日から2024年3月31日まで)の事業の概況並びに決算の結果をご報告申し上げます。

2024年6月

代表取締役社長 大東 慶治

株主の皆様へ

当事業年度におけるわが国経済は、ロシアによるウクライナ紛争の長期化や中東情勢の緊迫化、中国経済の成長鈍化、円安影響による食料品やエネルギー価格が高騰するなどの懸念がありつつも、日経平均株価が史上最高値を更新するなど景況感は緩やかに改善しました。また、コロナ禍により停滞していた個人消費の持ち直しや円安を背景としたインバウンド需要も拡大するなど、企業収益も回復基調で推移いたしました。

このような状況下におきまして、当社は「安全・迅速・信頼」をモットーに、国民生活と企業活動のライフラインを支える物流業者として、如何なる時世にも顧客に対する輸送責任を果たす「堅実な兵機」との信頼を得るべく、事業展開を進めてまいりました。

内航事業では、燃料油の高騰、船員労務費や傭船費用などのコスト増加要因を緩和すべく、一部荷主との海上運賃改定交渉を進めました。また効率配船に努め、不稼働率を減少させました。

外航事業では、主に建機類の輸送を行っていた極東ロシア向け航路が中長期的に再開出来ないと経営判断をして、投入していた社船を売船し、船舶維持管理コストの改善を図りました。

港運事業では、取引形態を見直した結果、一部取引について、従来売上高として請求していたものを2023年10月以降は立替金として請求することとしたため売上高は減少しましたが、原価も同額減少したため営業利益には影響しませんでした。

倉庫事業では、輸出入コンテナ貨物の取扱量や付帯作業が伸び悩みました。また、減価償却費の増加や、倉庫作業員を増員したことによる労務費の増加などもあり、苦戦を強いられました。

なお、当社は、2024年2月13日開催の取締役会において、外航船舶の所有及び船舶運航管理業を営んでいた海外子会社であるK.S.LINES S.A.を解散することを決議し、3月で清算結了いたしました。

これらの結果、当事業年度の実績は、次のとおりとなりました。当事業年度の売上高は、上記の取引形態見直しの特殊要因により、14,636百万円と大きく減収となりました。営業利益は519百万円となりました。一方で、経常利益は、営業外収益として貸倒引当金戻入額89百万円を計上したこと等により678百万円となりました。また、当期純利益は、子会社清算に伴う特別利益30百万円を計上し512百万円となりました。

なお、上記のとおり、当社は連結子会社を清算したことにより、当事業年度より連結計算書類作成会社ではなくなりました。したがいまして、前事業年度との比較は行っておりません。

次期の見通し

次期の経営環境の見通しにつきましては、コロナ禍で抑制されていたリバウンド需要も一旦落ち着きを取り戻しましたが、物価上昇を上回る継続的な賃上げが中小企業まで波及すれば、国内景気は緩やかな回復傾向を維持すると予想されます。また、日銀と欧米の金融政策の影響による国内金利と為替動向に注視しつつ、企業の設備投資も緩やかに増加すると予想されます。一方で、中東情勢の更なる緊迫化とウクライナ紛争の長期化、米国大統領選挙の行方と米中貿易摩擦による経済安全保障上の規制など地政学的な影響が、港運事業、通関業及び外航事業において幅広い顧客の輸出入貨物を取扱う当社の懸念事項でもあります。

そのような状況下、内航事業では船舶運航及び維持管理コストの増加に応じた、また、当社の安心安全を約束した安定輸送サービスに見合った運賃への改定交渉を継続して実施し、適正利益の確保に努めてまいります。一方で、中長期的に内航船員数が減少傾向にあります。小規模な船主は、船員高齢化などの影響により自主廃業を選択していくケースが今後増加すると予想されます。オペレーターとしての当社は、傭船先への傭船料を改定し、船主と一体となった経営で船団を維持するとともに効率配船に努め、新規傭船先の開拓と関係会社や船員育成船を通じた若年船員の雇用促進を行ってまいります。

外航事業では、子会社を清算したことにより船舶維持管理コストが無くなりました。今後は中央アジアやモンゴルなど、鉱物資源が豊富な国向けの設備取扱いの増加が見込めますので、中国の港を経由地とした三国間輸送貨物を物量に合わせた傭船契約にて配船し、準定期配船サービスの提供を目指します。また、同航路の強みを活かし中国発日本向けの輸入貨物の獲得も目指します。他の航路についても、他部署との連携及び当社と協力関係にある船会社と協業し、国内外で集荷活動を展開します。

港運事業では、2024年問題によりトラックドライバーの労働時間が制限され、国内陸上輸送において、適法な取組みが元請け業者である当社にも求められます。協力会社からの値上げ要請に応じたコスト上昇分を顧客へ転嫁できるよう、価格改定交渉を継続してまいります。また、収益率の向上を目指し、一般貨物以外に付加価値が高く、通関取扱いに専門知識を必要とする貨物の集荷営業を強化します。なお、大阪港及び神戸港においては、2025年開幕に迫った大阪・関西万博関連の建設資材や大型設備機器の荷動きが活発化してくると予想されますので、港運・倉庫事業と一体となった営業サービスをセールスし、受注機会を逃さないように努めてまいります。

倉庫事業では、将来的に予想される倉庫作業員の不足に対処すべく増員を図っており、その労務費が増加しております。倉庫事業の収益は、主に作業と保管に分かれておりますが、人員を活用できるのは作業面です。収益性を高めるため、回転率の良い輸出入コンテナ貨物の取扱いを増加させること、特に通常の海上コンテナには積めない大型貨物を積載するフラットラックコンテナ等の特殊コンテナとその付帯作業の取扱いを増やすよう営業活動を強化します。また、付加価値の高い危険物の取扱いは競争が激化しておりますが、屋外ヤード及び特殊荷役重機とそのオペレーターを有する当社の特長を活かし、ISOタンクコンテナの営業活動も引き続き強化してまいります。

配当について

当社は配当方針を「企業業績および今後の事業展開を勘案した安定的かつ積極的な配当」と定めております。安定配当を基本としつつ、EPS(1株当たり当期純利益)が100円を上回る場合は、配当性向30%以上または1株当たり50円のいずれか高い基準での配当を実施させていただきます。

この配当方針に基づき、当期(第81期)の期末配当につきましては、1株につき130円とさせていただきます。

100年企業を目指し、役職員一丸となり社業の発展に取り組んでまいります。株主の皆様におかれましては、ご理解をいただき、今後とも変わらぬご厚情を賜りますようお願い申しあげます。

事業別概況

海運事業

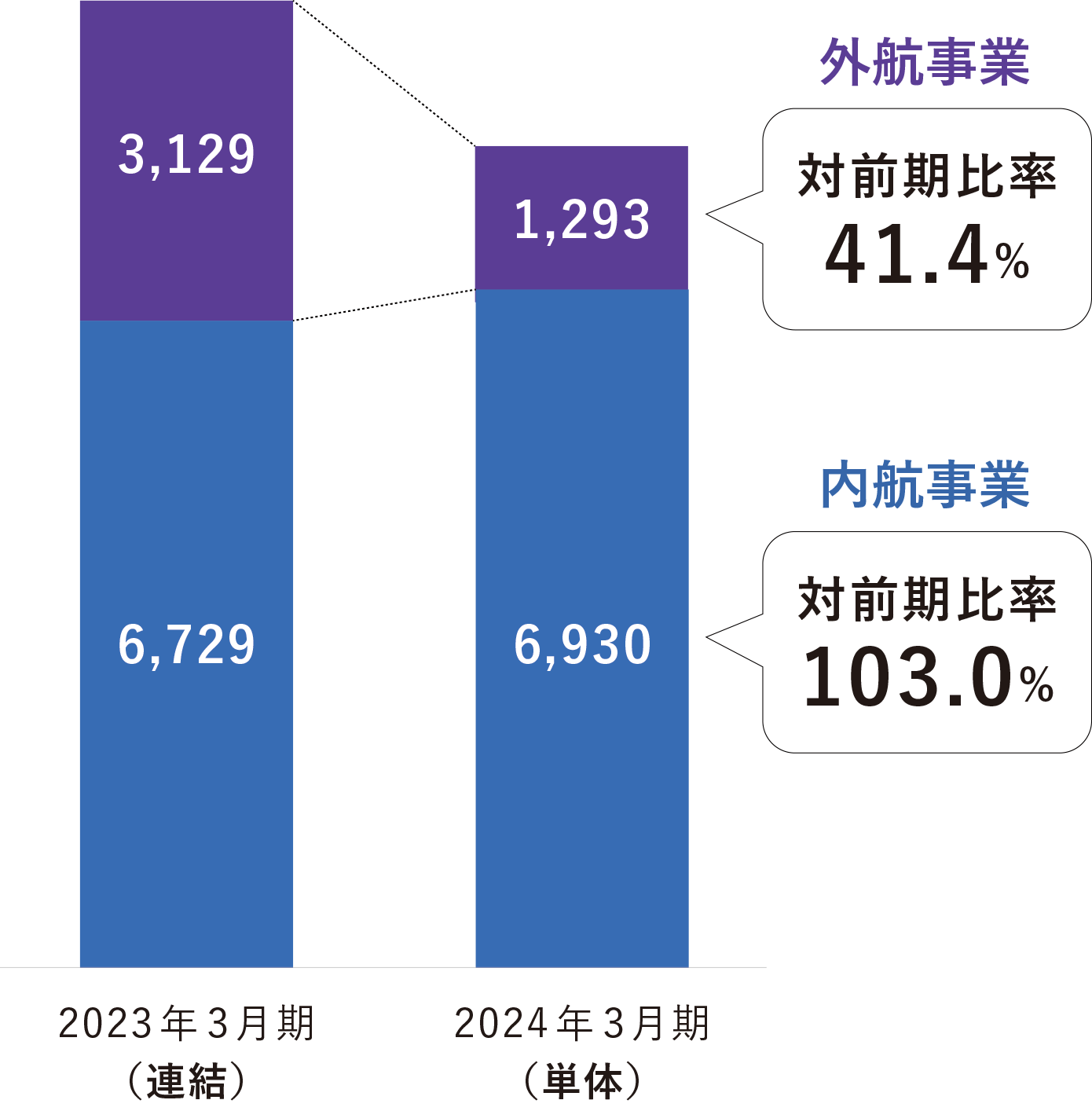

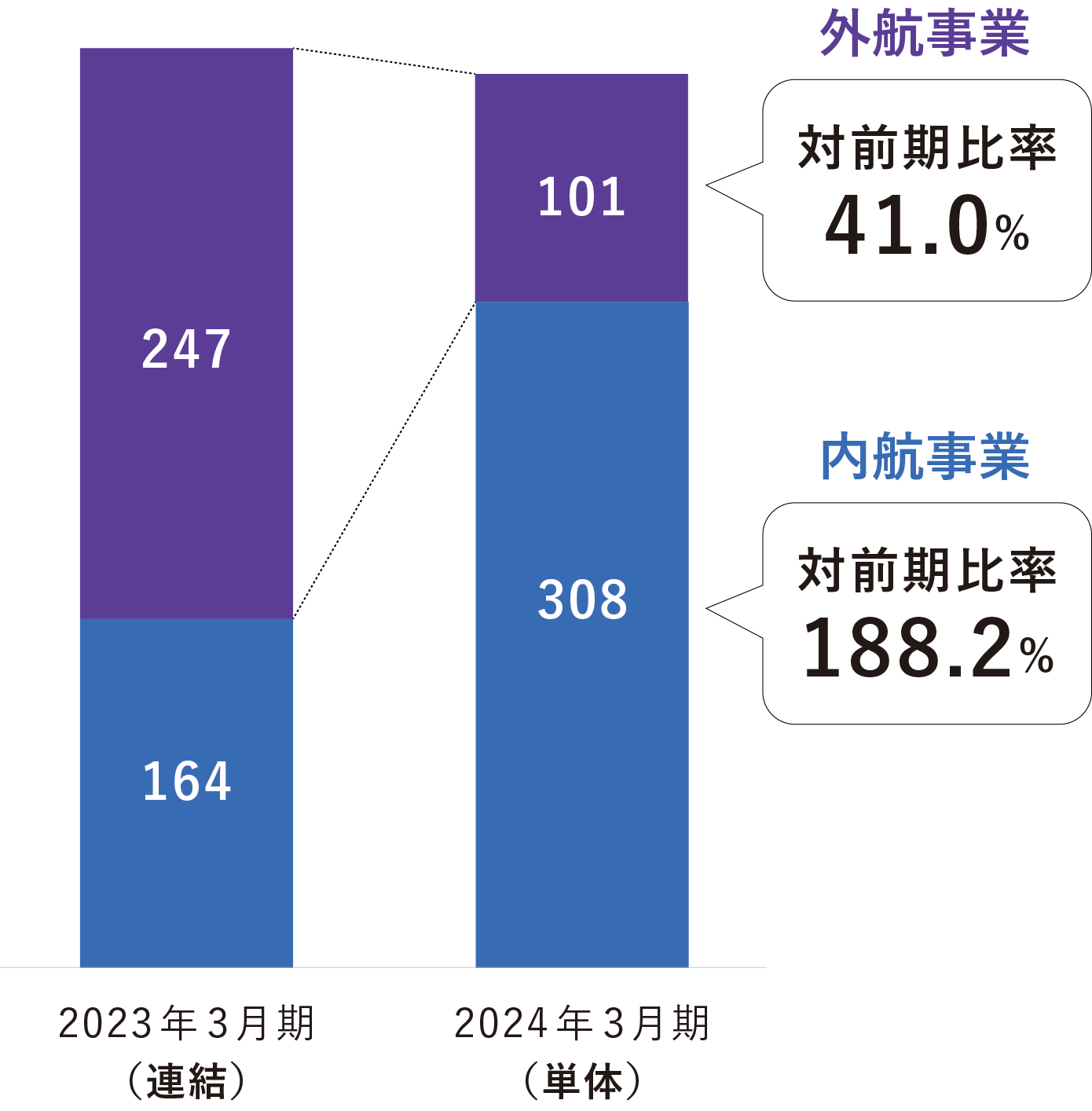

【内航海運】

当事業年度の鋼材及び原材料スクラップの鉄鋼輸送は、前年同期比で4.5%減の輸送量となり、伸び悩みました。また、船舶燃料油の高止まり、船員確保のための労務環境改善に係る費用や船団維持に欠かせない傭船費用の引上げ、新船建造費用やドック費用の高騰など、年々運航コストの増加が続いております。内航事業を営む経営環境の厳しさを吸収緩和すべく、荷主へ海上運賃の適正化に向けた改定交渉を進めるとともに、気象海象の悪化による運航休止や船体修繕による不稼働を減少させるべく、効率配船にも努めました。また、鋼船による運航を補完する社艀を積極的に活用し、収益率の改善を図りました。

結果としまして、取扱量が1,823千㌧となりました。売上高は6,930百万円、営業利益は308百万円となりました。

【外航海運】

運航サービスを提供していた極東ロシア向けの航路は、経済制裁により顧客の輸出入貿易が中長期的に再開出来ないので、当航路に投入していた自社船を売船し、船舶維持管理コストの改善を図りました。中国、台湾、韓国など他の航路につきましては、顧客のニーズに合った運航サービスを提供し、収益の確保に努めました。なお、委託船につきましては、安定的にスポット案件を受注したものの、海運市況が低調に推移したことにより、利益率が伸び悩みました。

結果としまして、売上高は1,293百万円、営業利益は101百万円となりました。

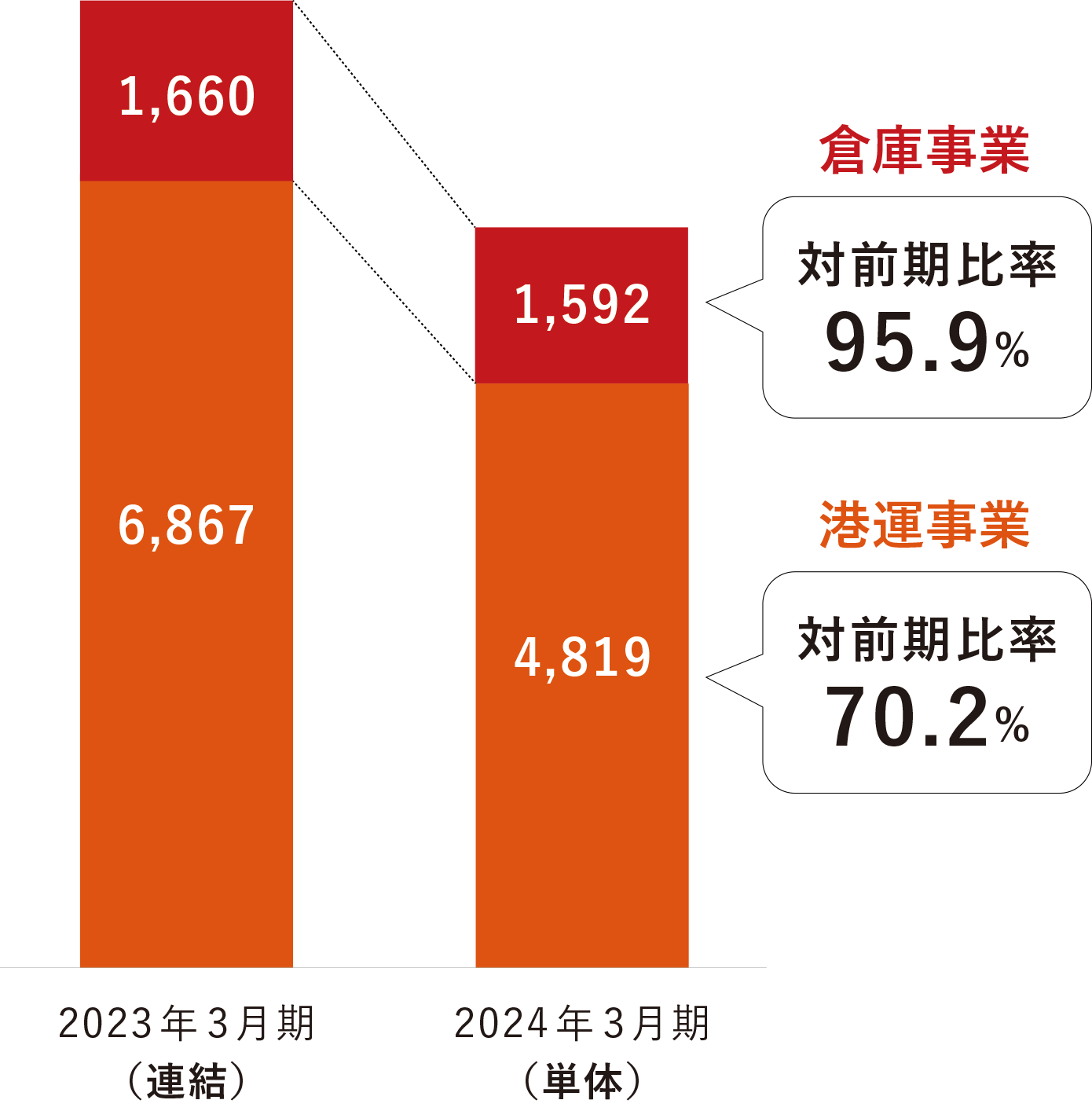

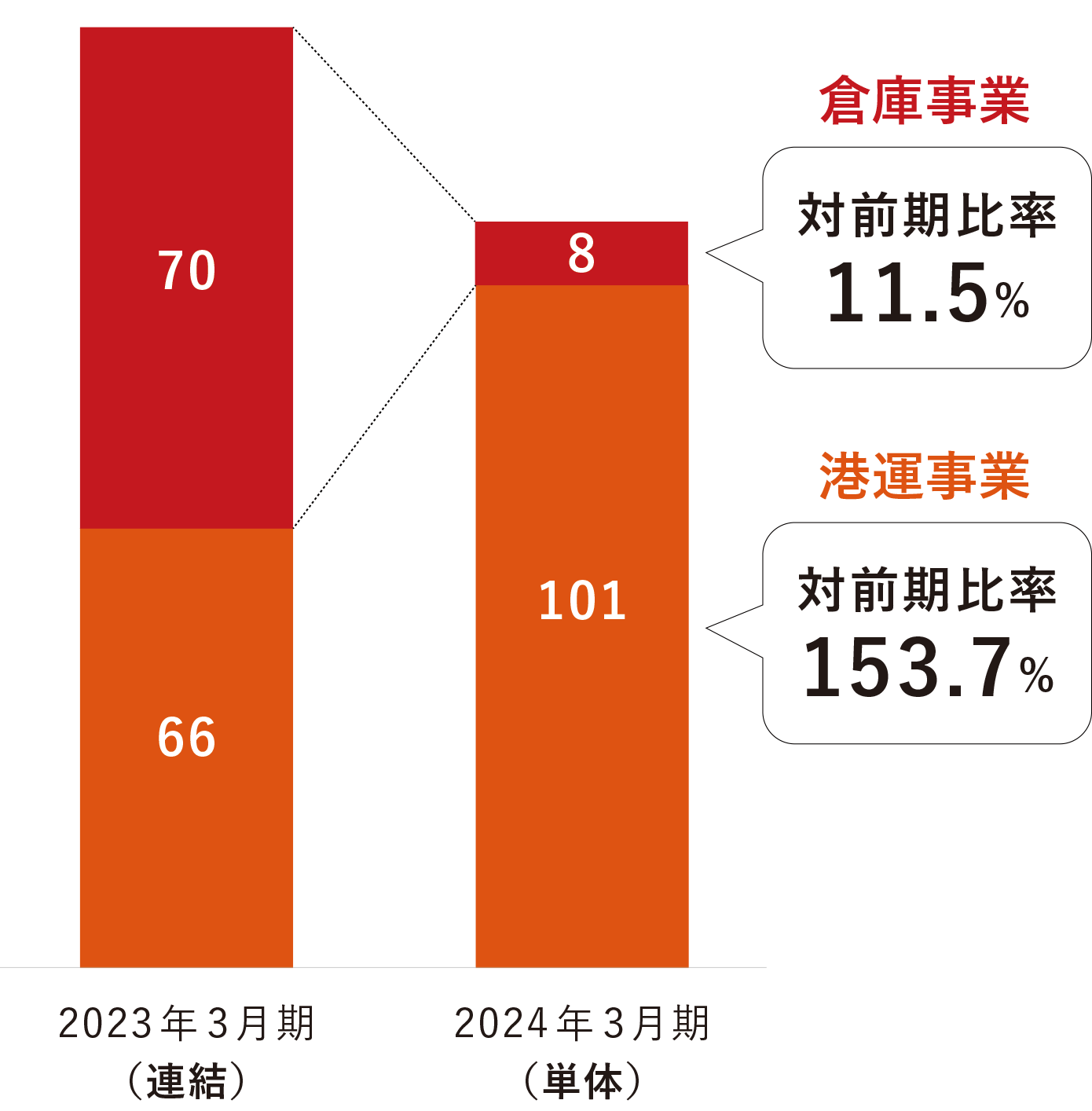

港運・倉庫事業

【港運事業】

輸出入者の依頼に応じて船会社に支払っていた各種費用の取引形態を見直し、2023年10月以降は立替金として請求することとした影響もあり、売上高は減少しましたが、原価も同額減少したため、営業利益への直接的な影響はありませんでした。なお、日本の主要な貿易国である中国の景気が減速した影響と円安影響で輸入貨物の取扱いは伸び悩みましたが、輸出をメインとする主要顧客の取扱いは安定して推移しました。また、海上コンテナ輸送料金などの価格改定や新規顧客の獲得のため、他のセグメントとの共同セールスを行い、営業利益の確保に努めました。

結果としまして、売上高は4,819百万円、営業利益は101百万円となりました。

【倉庫事業】

輸出入コンテナ貨物の作業を主とする神戸、大阪の一般倉庫は、中国景気後退の影響を受け、前期比較で取扱いコンテナ本数及び関連する梱包などの付帯作業が減少しました。また、前期堅調であった姫路倉庫の鋼材取扱いも減少しました。更には、兵庫埠頭物流センターでの危険品の取扱いも、競合他社が危険品倉庫を新設し始め、受注競争が始まり伸び悩みました。新規貨物を獲得すべく営業活動を強化しましたが、固定資産税及び設備機材の減価償却など固定費増加や、作業員の高年齢化を是正するため新規に増員した人件費も重しとなり、倉庫事業全体で苦戦しました。

結果としまして、売上高は1,592百万円、営業利益は8百万円となりました。

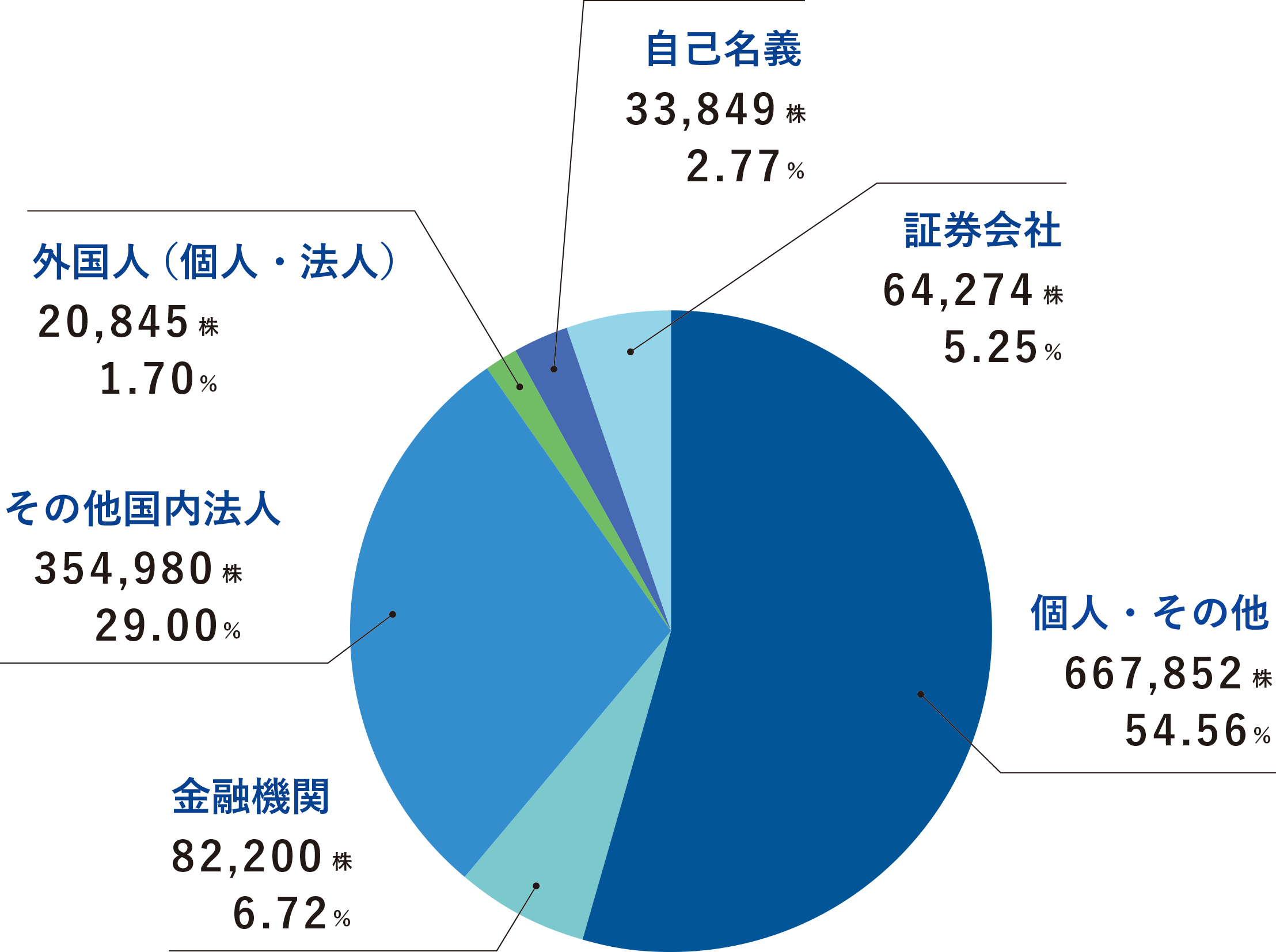

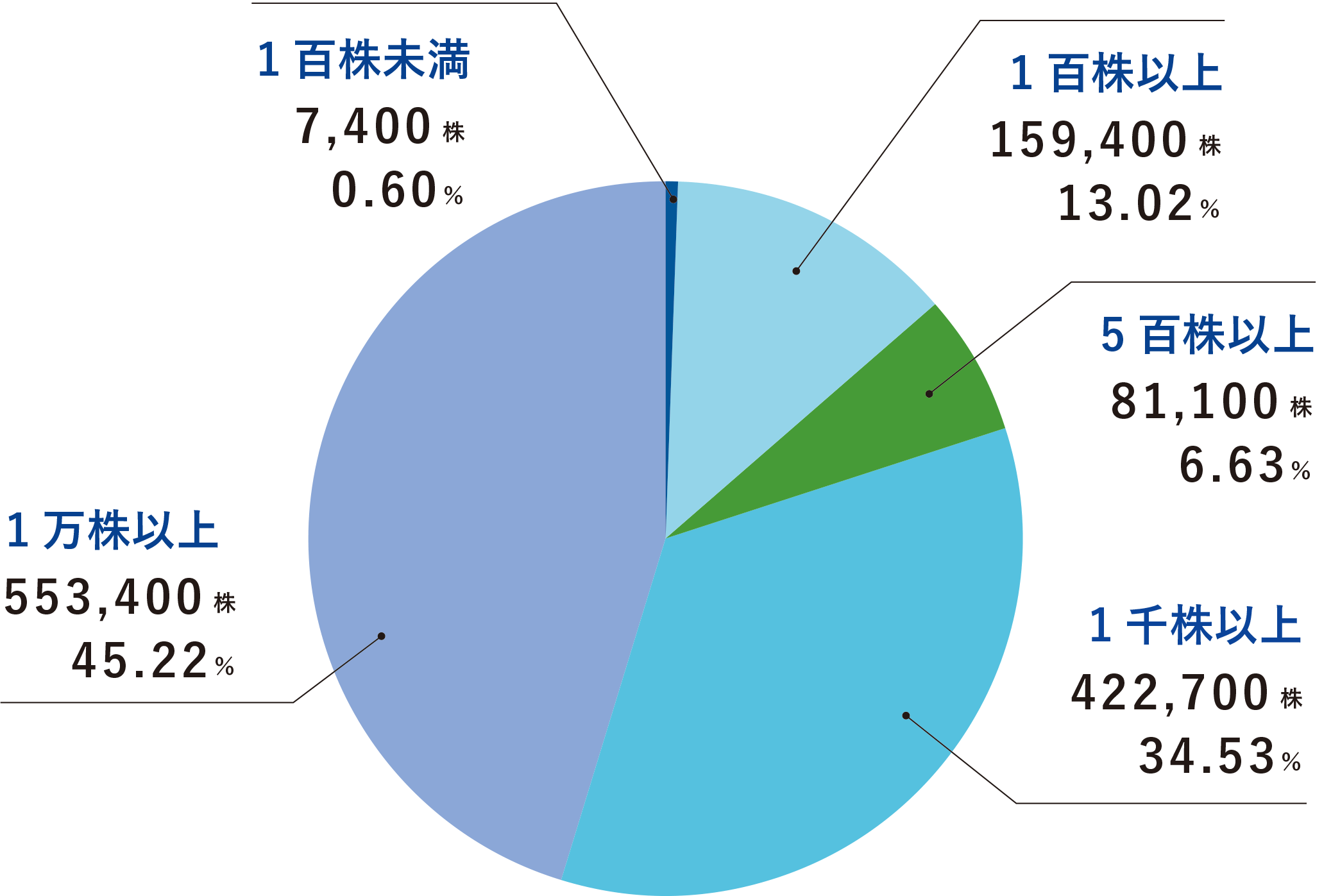

株式について

株式の状況(2024年3月31日現在)

発行可能株式総数 |

4,000,000株 |

|---|---|

発行済株式の総数 |

1,224,000株(内 自己株式 33,849株) |

資本金 |

612,000,000円 |

大株主

| 株主名 | 持株数(株) | 持株比率(%) |

|---|---|---|

| ふたば会(取引先持株会) | 61,515 | 5.17 |

| 共栄火災海上保険株式会社 | 45,000 | 3.78 |

| 兵機海運株式会社従業員持株会 | 32,446 | 2.73 |

| 有限会社山広運輸興業 | 31,600 | 2.66 |

| 有限会社福田商事 | 25,000 | 2.10 |

| 大東 洋治 | 24,200 | 2.03 |

| 楽天証券株式会社 | 21,200 | 1.78 |

| 平井 清隆 | 19,100 | 1.60 |

| 細羽 強 | 18,300 | 1.54 |

| 株式会社笠組 | 18,100 | 1.52 |

知ってトクする!

「海運」のはなし

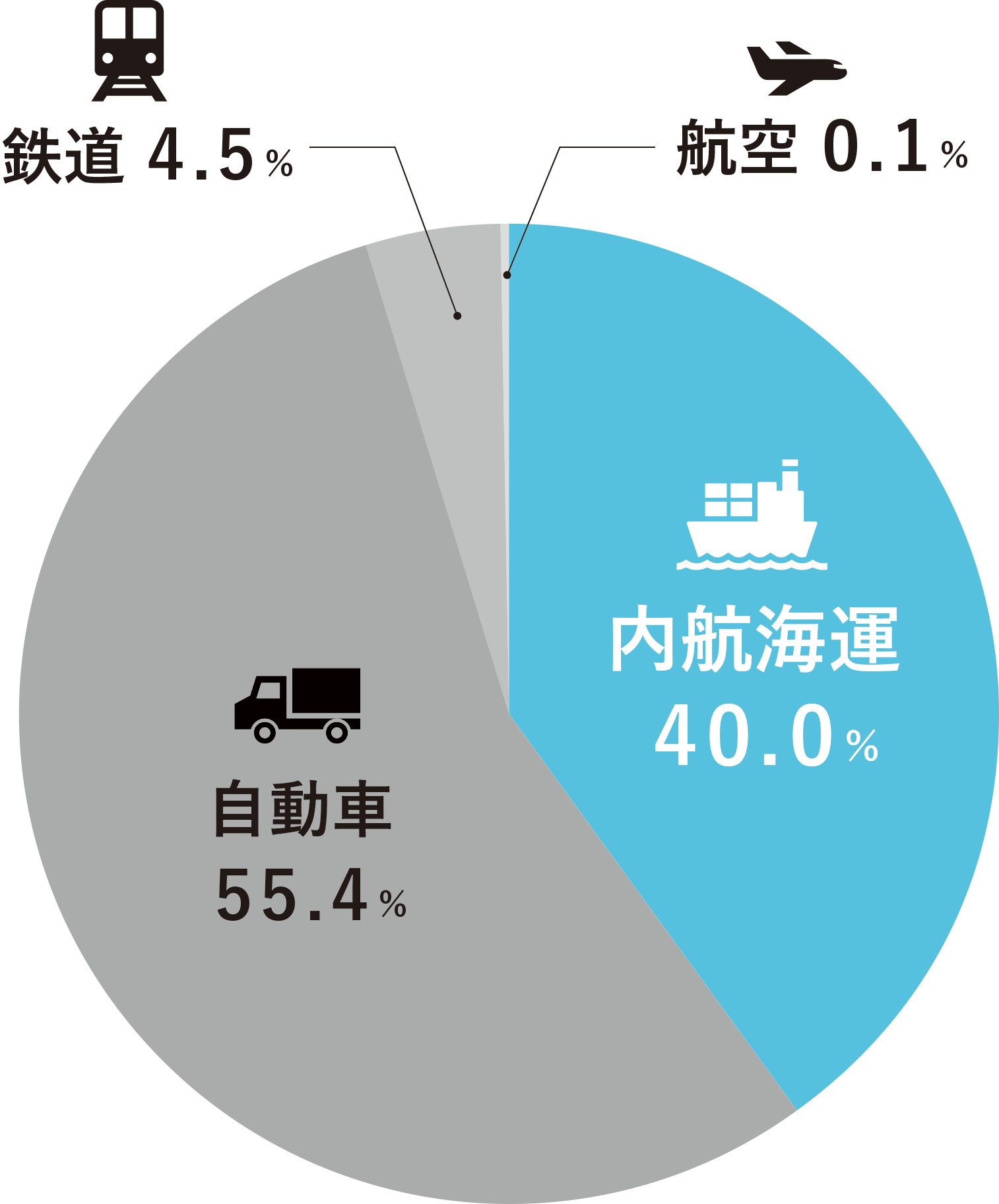

島国である日本で「海運」は、私たちの生活に大きく貢献しています。普段あまり知る機会のない「海運」についてご紹介します。

省エネ・低炭素で

環境にやさしい

内航海運

特に石油製品、鉄鋼、セメントなど産業に不可欠な物資については8割以上が海上輸送を利用しています。

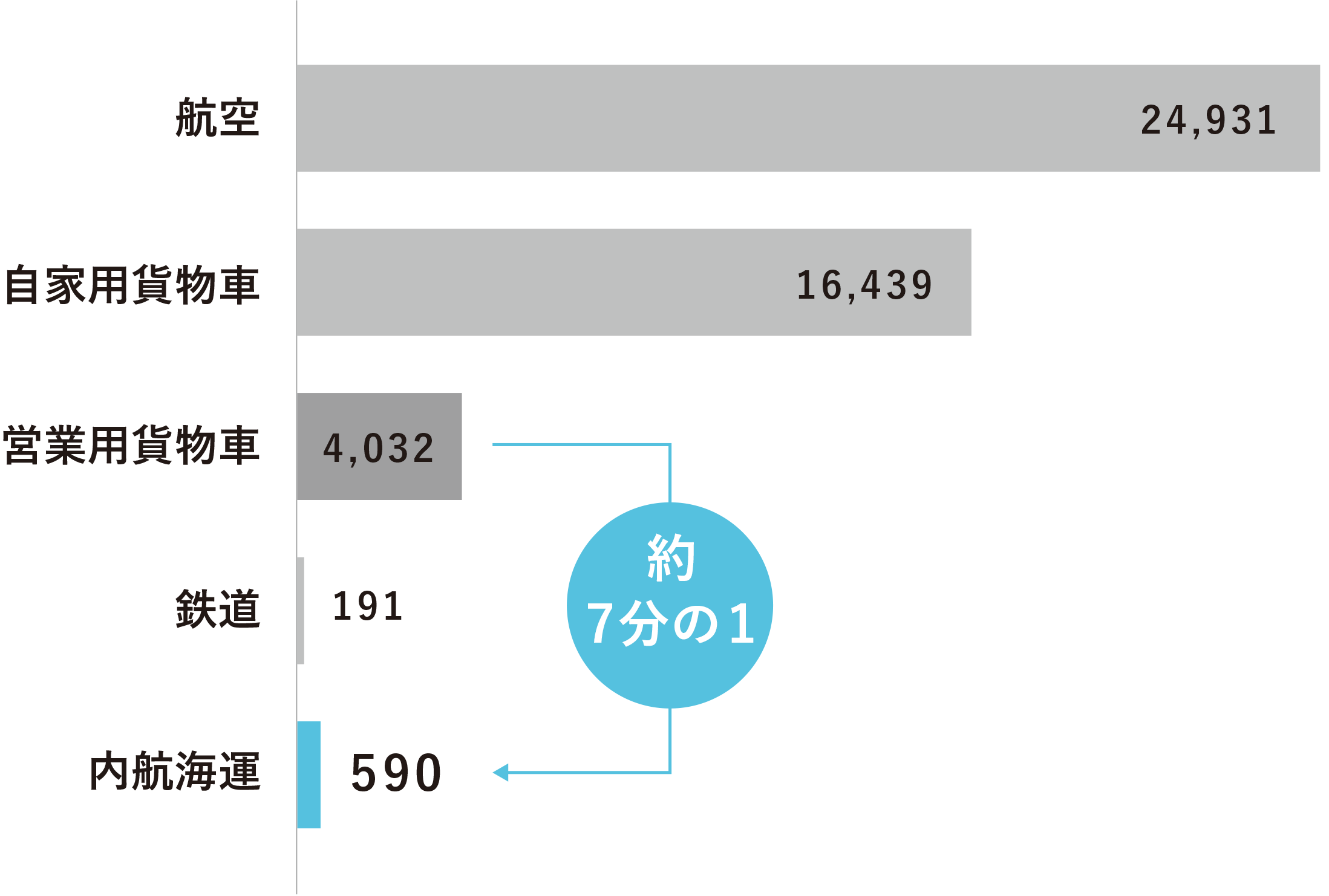

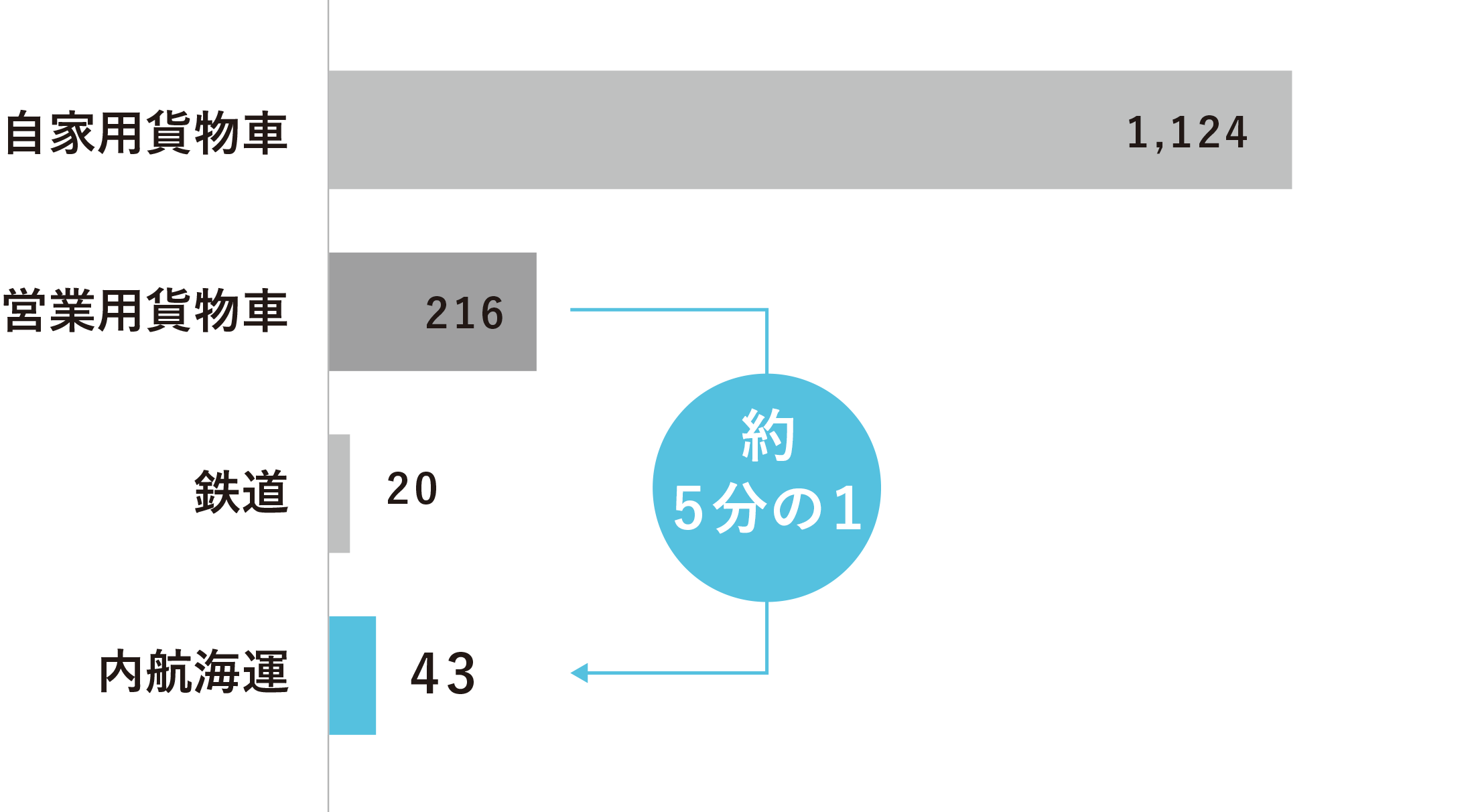

内航海運は、1㌧の貨物を1km運ぶのに必要とするエネルギー消費量が営業用貨物車の約1/7、またCO2排出原単位でも約1/5と、エネルギー効率がよく、環境にもやさしいため、地球環境保全の点からもますます期待されています。

必要なエネルギー消費量

(キロジュール/トンキロ)

(g-CO2/トンキロ)

さらに内航海運業界では、地球温暖化対策計画での2030年度までのCO2排出削減目標として181万㌧-CO2(約17%削減) の削減を掲げており、この目標を達成するため、連携型省エネ船の開発・普及に取り組むなど、目標達成を目指して活動しています。

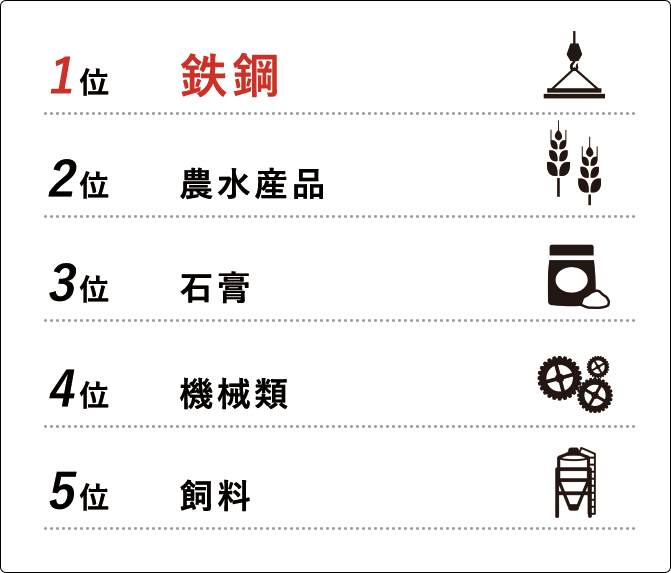

兵機海運では内航海運でこのような輸送品を運んでいます。

当社の取扱輸送品目TOP5